Cfasはライフプラン・キャッシュフロー分析を専門とするコンサルタントです。

E-mail:info@cfas.jpTEL.FAX:0766-75-3480

収入の予測について Vol.1

収入の予測は、ライフプラン・キャッシュフロー分析を行う上に於いて最も重要な項目です。

収入は生活を維持する上での源泉であり、精度の低い予測は分析の信頼性の低下を意味します。

そこで、「標準モデル予測法」では以下に解説する手法を用いて将来にわたる所得を予測しています。

ライフプラン・キャッシュフロー分析の中には、単純に現在の年収に年数%の係数を乗じて将来の年収を導き出しているものも見られますが、将来にわたり直線的に右肩上がりの収入上昇を期待出来ないのは論を待たないでしょう、つまりこの手法は分析手法としては、あまりにお粗末であり信頼に足るものではありません。

次善の手法として、毎年国税庁より公表されている5歳刻みの勤続年数別平均給与額を参考にする方法があります。

平成25年度分として公表されている、勤続年数別、男女別平均給与額は下表のようになっています。

単位:千円

この数値を利用すれば、それぞれの勤続年数区分間の上昇率を求めることが可能となりますが、注意しなければならないのは、この表を単年度で見た場合、表示されている数字は、勤続年数により区分されたそれぞれの集団間の格差を表示しているに過ぎない事です、この数値より求めた上昇率は、格差を埋めるにはどれだけ上昇させる必要があるかを示しただけであり、昇給の実態を反映していないことになります。

では、実態を把握するにはどうしなければならないのでしょうか。

それは5年前のデータと比較することです、5年刻みのデータであることから、例えば平成20年の勤続年数5〜9年の集団は5年を経て平成25年の勤続年数10〜14年の集団へとほぼそっくり移行したと考えて差し支えないでしょう。

そこでデータを比較すると、平成20年に於ける勤続年数5〜9年の男性の平均年収は4,703千円でしたが平成25年の勤続年数10〜14年の男性では5,256千円になっています、この数値よりこの期間の平均昇給率は1年当たり約2.248%と求められます、この数値がこの5年間に於ける勤続年数5〜9年から勤続年数10〜14年の男性の平均的昇給率と言えるでしょう。

同じように、他の男女別世代間における過去5年間の昇給率を算定出来ますが、このようにして求めた数値が、現在考え得る統計上最も信頼出来る勤続年数をベースとした昇給率の算出手法と考えることが出来ると思われます。

なお、国税庁より公表されているデータは、より詳細に企業規模別(資本金別)・勤続年数別に集計されたもの、事業所規模別(人数別)・勤続年数別に集計された2種類が公表されています。(他に業種別のデータも公表されていますが、この5年間で業種区分が変更されており、また男女の区分がされていないため、現時点では分析データとしては使用いたしません。)

「標準モデル予測法」では、より詳細な分析を可能にするため、これらの2種類のデータより、企業規模及び事業所規模、それぞれの分類別に求めた昇給率をデータベース化し、より詳細な収入の予測に努めています。

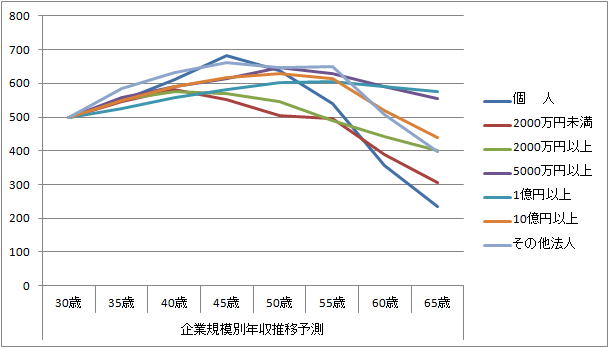

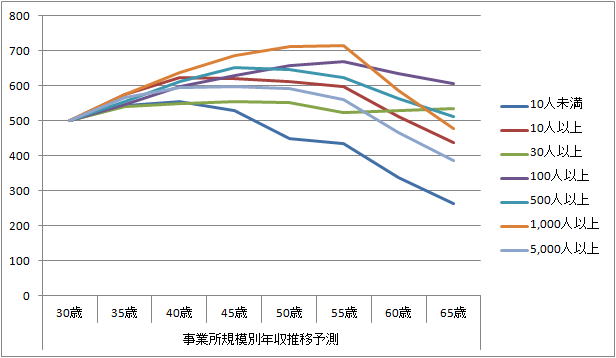

参考として、男性、勤続年数8年目、年齢30歳時の税込年収を500万円と仮定し、企業規模別・事業所規模別に65歳までの年収がどの様に推移するかを予測したグラフを以下に示します。

グラフで示したように、企業規模を基準とするか、事業所規模を基準とするかにより、求められる年収は大きく変わります。

どちらが正解かの判定を行うことは不可能なことから、当社の分析はこの2種類の数値を使用した2種類の分析結果を提供します。

また、「標準モデル予測法」では、収入・支出は世帯単位で把握すべきとの考えに基づき、お申し込み人以外に3名までの給与収入を合算することが出来ます、もちろん、それぞれの収入について個別の条件に基づき推定を行い反映させる事を可能としています。

※このページに表示されている数値および図表はHP作成当時のものを例として使用しています、実際の分析に使用されるデータは随時最新のものに更新されます。

※従来分析の基礎となる所得推計の基礎データとして年齢を基準とした分析を行っていましたが、15年9月より、勤続年数を基準とするデータに変更しました。

これは、年齢基準の場合転職者の追加などによりデータの信頼性が低下すると考えられるためであり、勤続年数を基準とすることによりデータの攪乱要因を可能な限り排除出来ると考えられるためです。

収入は生活を維持する上での源泉であり、精度の低い予測は分析の信頼性の低下を意味します。

そこで、「標準モデル予測法」では以下に解説する手法を用いて将来にわたる所得を予測しています。

給与収入の予測について

ライフプラン・キャッシュフロー分析の中には、単純に現在の年収に年数%の係数を乗じて将来の年収を導き出しているものも見られますが、将来にわたり直線的に右肩上がりの収入上昇を期待出来ないのは論を待たないでしょう、つまりこの手法は分析手法としては、あまりにお粗末であり信頼に足るものではありません。

次善の手法として、毎年国税庁より公表されている5歳刻みの勤続年数別平均給与額を参考にする方法があります。

平成25年度分として公表されている、勤続年数別、男女別平均給与額は下表のようになっています。

単位:千円

| 勤続年数 | 男 | 女 | 勤続年数 | 男 | 女 | |

| 1〜4年 | 3,633 | 2,221 | 20〜24年 | 6,572 | 3,711 | |

| 5〜9年 | 4,581 | 2,625 | 25〜29年 | 6,903 | 3,762 | |

| 10〜14年 | 5,256 | 2,899 | 30〜34年 | 7,310 | 4,034 | |

| 15〜19年 | 5,855 | 3,368 | 35年以上 | 6,246 | 3,092 |

この数値を利用すれば、それぞれの勤続年数区分間の上昇率を求めることが可能となりますが、注意しなければならないのは、この表を単年度で見た場合、表示されている数字は、勤続年数により区分されたそれぞれの集団間の格差を表示しているに過ぎない事です、この数値より求めた上昇率は、格差を埋めるにはどれだけ上昇させる必要があるかを示しただけであり、昇給の実態を反映していないことになります。

では、実態を把握するにはどうしなければならないのでしょうか。

それは5年前のデータと比較することです、5年刻みのデータであることから、例えば平成20年の勤続年数5〜9年の集団は5年を経て平成25年の勤続年数10〜14年の集団へとほぼそっくり移行したと考えて差し支えないでしょう。

そこでデータを比較すると、平成20年に於ける勤続年数5〜9年の男性の平均年収は4,703千円でしたが平成25年の勤続年数10〜14年の男性では5,256千円になっています、この数値よりこの期間の平均昇給率は1年当たり約2.248%と求められます、この数値がこの5年間に於ける勤続年数5〜9年から勤続年数10〜14年の男性の平均的昇給率と言えるでしょう。

同じように、他の男女別世代間における過去5年間の昇給率を算定出来ますが、このようにして求めた数値が、現在考え得る統計上最も信頼出来る勤続年数をベースとした昇給率の算出手法と考えることが出来ると思われます。

なお、国税庁より公表されているデータは、より詳細に企業規模別(資本金別)・勤続年数別に集計されたもの、事業所規模別(人数別)・勤続年数別に集計された2種類が公表されています。(他に業種別のデータも公表されていますが、この5年間で業種区分が変更されており、また男女の区分がされていないため、現時点では分析データとしては使用いたしません。)

「標準モデル予測法」では、より詳細な分析を可能にするため、これらの2種類のデータより、企業規模及び事業所規模、それぞれの分類別に求めた昇給率をデータベース化し、より詳細な収入の予測に努めています。

参考として、男性、勤続年数8年目、年齢30歳時の税込年収を500万円と仮定し、企業規模別・事業所規模別に65歳までの年収がどの様に推移するかを予測したグラフを以下に示します。

グラフで示したように、企業規模を基準とするか、事業所規模を基準とするかにより、求められる年収は大きく変わります。

どちらが正解かの判定を行うことは不可能なことから、当社の分析はこの2種類の数値を使用した2種類の分析結果を提供します。

また、「標準モデル予測法」では、収入・支出は世帯単位で把握すべきとの考えに基づき、お申し込み人以外に3名までの給与収入を合算することが出来ます、もちろん、それぞれの収入について個別の条件に基づき推定を行い反映させる事を可能としています。

※このページに表示されている数値および図表はHP作成当時のものを例として使用しています、実際の分析に使用されるデータは随時最新のものに更新されます。

※従来分析の基礎となる所得推計の基礎データとして年齢を基準とした分析を行っていましたが、15年9月より、勤続年数を基準とするデータに変更しました。

これは、年齢基準の場合転職者の追加などによりデータの信頼性が低下すると考えられるためであり、勤続年数を基準とすることによりデータの攪乱要因を可能な限り排除出来ると考えられるためです。

自営業者の所得について

自営業者の所得については一般化できる統計データは有りません、従来は、今後10年ごとの税込所得の予想上昇率を申告していただき、その上昇率に基づいた分析を行っていましたが、単なる希望的予想に過ぎないことから、自営業者向け予測分析は中止します。

広告主様募集中